いえを買う 動画解説

【2021年最新】新築&中古の家を買う手順とは?

このコラムの要点をサクッと解説

- ? ギモン

- 新築&中古の家を購入する場合の大まかな流れや、押さえておきたいポイントは?

- A. コタエ

- 「なぜ購入するのか」「どんな条件の家がいいのか」などの優先順位をしっかり話し合っておくことが、良い物件に出会うカギ!

![]()

2Line2は福岡市内で「不動産」に関するセミナーを開催中!

専門的な話を、もっとわかりやすく直接聞いてみたい!」という方向けにアットホームなセミナーを開催しています。ぜひお気軽にご参加ください。

不動産購入の流れを動画で解説

こんにちは、2Line2スタッフです。

不動産の購入は、人生の中でも大きな買い物のひとつと言えます。だからこそ慎重に物事を進めていきたいと考える方がほとんどなのではないでしょうか。

今回は「不動産を購入するまでの大まかな流れと、その中で気をつけておきたいこと」について、公認不動産コンサルティングマスターである井口さんにお話を伺いました。

購入する不動産に求める「優先順位」をつけよう

不動産を購入する時のきっかけは、皆さんそれぞれにありますよね。

「子どもが生まれたので、実家では手狭になった」「結婚し自立するために、新しい家を購入したい」「会社までの距離が遠く、もっと通いやすい距離に住むことを考えている」など、ご家族によって千差万別です。

その中でも特に、「これは不動産を購入したいと考える方に皆さんに考えてほしい」ということなどはあるんでしょうか?

皆さんに考えていてほしいことはもちろんあります。これが不動産購入のポイントにもなります。今回は不動産購入の流れと合わせて、ポイントをご紹介しますね。

では早速、最初に考えてほしいことをお伝えしますね。それは「何年くらい住む予定なのか」です。

住む期間ですか。

はい。転勤などに伴う転居の可能性があるのか。もしくは、いずれ親元である実家に戻る予定があるのか。そしてそれは10年後、20年後など、何年後になるのか。そういったことをはっきりしておく必要があります。

「購入しようとしている不動産に、どれくらい住む予定なのか」。これを明確にしておきましょう。

次に、「家に求める優先順位をつけておくこと」です。

優先順位とは何でしょう?

「駅から徒歩10分圏内がいい」「2LDK以上がいい」「カウンターキッチンが欲しい」「2階以上に住みたい」「庭つきが望ましい」「ペット可である」「和室が欲しい」などなど、どのご家族にも「これは譲れない」という条件があるはずなんです。

最初にお話しした「家を買うきっかけ」にも通じますね。

そうです。皆さん、何らかのきっかけがあって家の購入を検討されます。

その中でも「駅近」、「広さ」、「新しさ」などの条件と、その優先順位が必ずあるはずです。

不動産会社に相談する前に、家族構成などにもとづき、「どんな家がみんなの理想なのか」を、ご家族間でしっかりと共有しておくことをおすすめします。

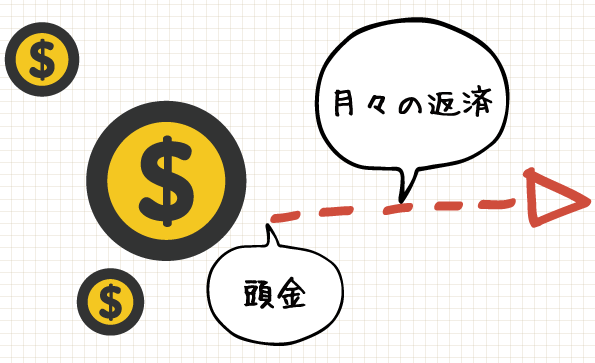

次は、「実際に支払いが可能な金額を、改めて確認する」です。

不動産の購入金額でしょうか?

正確には、月々の支払いですね。現在の収入と照らし合わせ、無理なく返済できる範囲を確認しておきましょう。

また、購入当初には頭金などといったまとまったお金も必要です。仲介手数料や登記費用などといった諸費用は、おおよそ売買金額の8〜10%ほどになりますので、頭金にいくら出せるかも確認しておきましょう。

家賃補助制度・住宅手当を確認しよう!

賃貸でお住まいの方の中でも、お勤め先から家賃補助を受けている方は、ぜひ差し引いた金額と、購入した場合の返済シミュレーションを比べてみましょう。

同じような広さ、築年数などの物件にすでにお住まいの場合に家賃補助を受けた金額が安いとなれば、購入する物件の見直し、もしくは購入自体の見直しが必要です。

また、不動産を購入した場合に管理費・ローン返済などを一部補填する住宅手当などがあるかどうかもポイントです。

次は、「資金計画を行っておく」です。

資金計画ですか! 難しそうですね……。

そう思われるのも仕方がないかもしれません。普段の生活では馴染みがありませんからね。

そういう時は専門家にお願いをするのが一番です。

資金計画の専門家とは誰なんですか?

ファイナンシャルプランナーです。私たちのような不動産会社でも対応可能ですが、ぜひこの機会にファイナンシャルプランナーと資金計画を立ててみるのをおすすめします。

FPとも略されるファイナンシャルプランナーは、ライフプランニングに応じた資金計画のアドバイスを行う専門職です。

他にも投資や教育、保険など、お金にまつわるさまざまな悩みをサポートし、解決へのアドバイスを行ってくれます。

家を買うためには大きなお金が必要ですが、住宅ローンは控除額がそのまま返ってくるため、節約効果がとても高い点が特徴。不動産会社やファイナンシャルプランナーといった専門家に相談し、ぜひ自分にぴったりな資金計画を立ててみてください。

物件への条件、支払い可能金額など、当初の時点で、決めることは多いんですね。

そうですね。ここまで決めておかないと、次に考える「居住エリアの選定」も決まりにくいんですよ。

居住エリアですか? そういえばもっと早い段位で居住エリアは決めるのではないんですね。

「なぜここでエリアを選定するのか? 家に求める条件を洗い出す時ではないのか?」という声がありそうですが、エリア選定はこの段階で行うことをおすすめします。

もちろん、求める条件の第一に、エリアがある場合もあると思います。

ただ、たとえ住みたいエリアがあったとしても、総合的な予算が見合わなければ、住むことはできませんよね。

また、間取りが一致しなければ、「結婚して子どもが生まれたから引っ越したい」といった購入のきっかけとも一致せず、そもそも物件探し自体の必要性がなくなってしまいます。

―確かに。予算と条件が決まっていると、物件探しの根幹ができるといえるんですね。

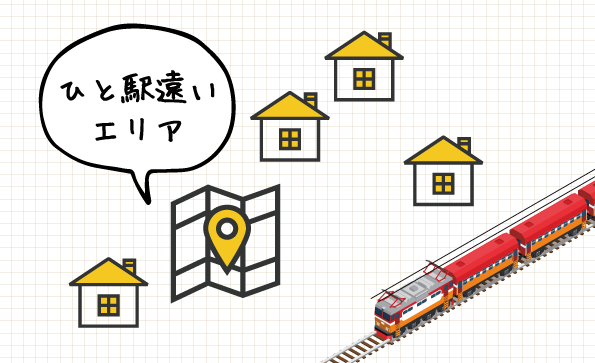

そうです。条件や購入のきっかけを明確にしておけば、たとえば「子どもの学費の積立のために、月々の支払いを抑えたい。そのために新しい住まいが会社よりひと駅遠いエリアになっても構わない」というふうにきちんと順序立てて考えることができますよね。

まずは、なぜ引っ越す必要があるのか、そしてその際の条件をしっかり把握しておくことが大切です。

条件に適した不動産物件の見学(内覧)

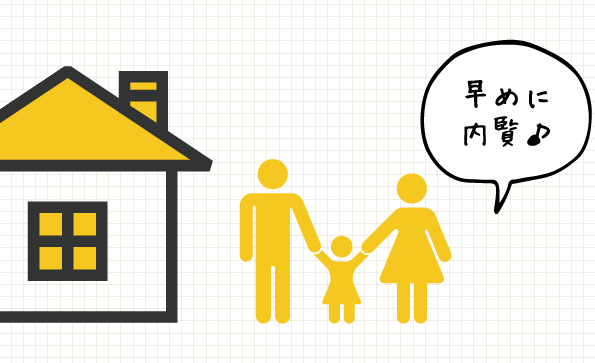

やっと内覧ですね。

そうです。これまでに考えた条件を伝えておくと、いずれ不動産会社から条件に一致した物件の連絡が入るはずです。

ここで気をつけたいのが、いい物件ほど売れるのも早いということです。早めに日程を調整して内覧に行くようにしましょう。

日程調整ができればですが、条件が合う物件が2〜3件ある場合はまとめて見学に行くといいですね。

まとめて内覧すれば、物件の比較検討がしやすくなりますね。

そうです。さらに言えば、依頼をする不動産会社を一本化しておくとやり取りもスムーズになりますよ。

不動産の購入申し込み・融資事前審査

内覧が終われば、申込みになりますか?

申込みはご家族、またはご親族の皆さんの同意を得た上で行っていただきたいと思っています。購入申込書には引き渡し時期や購入希望金額、引き渡しの条件(エアコンや照明器具を置いていってほしいなど)、手付金の金額などを記載します。これをもとに、不動産仲介会社が交渉を行います。

また同時に、融資(ローン)が可能かどうかの事前審査を、依頼者さんには行っていただきます。

この事前審査に通って諸条件が双方まとまると、売買契約となります。

不動産の売買契約(売買契約日)・残代金取引・引っ越し

次が売買契約になるんですね。この日に行う内容は何ですか?

売買契約書への署名捺印、手付金の授受ですね。売買契約に必要な書類や手続きをもう少し具体的にみてみましょう。

売買契約に必要な書類や手続き

- 金融機関に融資本申込みをする

融資の本申込みには、売買契約書・重要事項説明書の添付が必要です。

※通常、融資本申込み手続きから2週間~3週間前後で回答が出ます。- 銀行との金銭消費貸借契約

変動金利・固定金利かを決める。借入期間の最終確認

固定の場合は何年と決めるとかの確認を行う。金利が何%なのかの最終確認。- 引き渡し前準備(売主・買主両方準備)

銀行や法務局に提出する印鑑証明書や住民票等の手配。

次が、残代金取引です。この時に、実際に不動産の所有権が移転し、カギを引き渡します。

契約ではなく、残代金を支払う時なんですね。

そうです。ローンの視点からも、この日を実際の借り入れ開始日とするんです。

法務局で登記すると、売主から買主(購入者)に不動産の所有名義が変更になります。ここからならばいつからでも、購入した不動産に住めるようになります。

となると、次は引っ越しですね。

はい。慌てずに済むよう、計画的にすすめていきましょう。

まとめ:「どんな家に住みたいか」を考えて、家を買う準備を進めよう

後半はローンの申し込みや手続きなどといった事務的なことが多いですが、前半にはじっくりと考える時間が必要なんですね。

そうなんです。不動産を購入する時に大変なのは、物件を探す前の条件のすり合わせとも言えます。ここを曖昧にしてしまうと、のちのち色んな場面で支障が出てしまい、結局振り出しに戻ってしまいます。

どういったキッカケで物件探しを始めたのか、また、どんな条件で探しているのか。これをご家族でしっかりと考えることが大切なんですね。

はい。それが良い物件に出会う秘訣ですね。とはいえわからない点も多いと思いますので、そういった時はいつでも、不動産仲介会社にご相談いただければと思います。