いえを買う 動画解説

【2021年最新】マイホーム購入の諸費用はいくら?

このコラムの要点をサクッと解説

- ? ギモン

- マイホームを購入する際にかかる費用とは?なぜ費用を調べる必要があるの?

- A. コタエ

- 諸費用から逆算して、購入可能な物件をリサーチ。融資の条件や税金控除などを見落とすリスクをなくして、無駄のない不動産購入を行いましょう!

![]()

2Line2は福岡市内で「不動産」に関するセミナーを開催中!

専門的な話を、もっとわかりやすく直接聞いてみたい!」という方向けにアットホームなセミナーを開催しています。ぜひお気軽にご参加ください。

マイホーム購入時にかかる費用を動画で解説

こんにちは、2Line2スタッフです。

不動産の購入は大きな買い物のため、費用もその分かかります。この時に費用の内訳まで知っていると、有利に働く場合があるとのこと。

公認不動産コンサルティングマスターである井口さんに、その詳しい内容をお聞きしました。

不動産費用の内訳を知っていたほうが良いというのは、具体的にどのような場面で役に立つのでしょうか?

そうですね。たとえば、

- 購入したい物件が見つかったが、融資が下りないとわかった

- 本来払わなくていい費用を請求されそうになった

- 税金控除が適用されるとわかったので、ワンランク上の物件を探すことができた

というように、リスク回避から物件のランクアップまで様々な場面に活躍するんです。

何より、諸費用から逆算して購入可能な物件をリサーチできるという点も大きなポイントです。

諸費用を知るということは、リスクを軽減させ、無駄なく理想的な不動産購入を行うための第一歩なんですよ。

なるほど。では今回は仮にマンションを購入するとした場合にかかる費用を教えていただけますか?

では、わかりやすいように時系列に沿って説明していきましょう。

不動産購入時に必要な費用

売買契約を締結する際にかかる費用です。

- 手付金

売買契約締結に伴い、売買代金の1~2割程度を売主へ支払います(売買代金に充当)。 - 収入印紙代

売買契約書に添付する収入印紙代です。

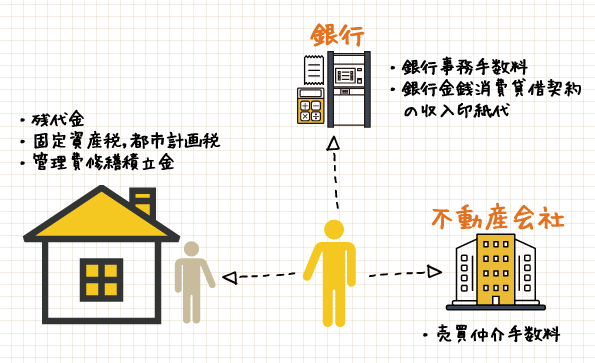

残代金取引時に必要な費用

もっとも支払う項目が多い部分となります。

売主へ支払うもの

- 残代金

手付金を除いた物件の金額です。 - 固定資産税日割精算金

1月1日の所有者に対して全額納付するように請求が来るため、売買した場合は売主と買主間での精算が必要です。 - 管理費等清算金

毎月の管理費・修繕積立金を精算します。

仲介会社へ支払うもの

- 仲介手数料

宅地建物取引業法により定められている金額。成約価格の3%+6万円(消費税別)。

銀行へ支払うもの

- 銀行融資事務手数料

銀行により金額が異なります。 - 銀行金銭消費貸借契約書に貼付する収入印紙代

銀行保証会社へ支払うもの

- 保証料

銀行および審査内容(年収・勤務先・勤続年数など)や借入期間により金額が決まります。

司法書士へ支払うもの

- 登記費用

建物の評価による固定資産税評価額により金額が決まります。

火災保険代理店へ支払うもの

- 火災保険料

加入期間や加入プランにより金額が変動します。銀行の融資を使用した場合は必須ですが、現金で購入した人は任意です。

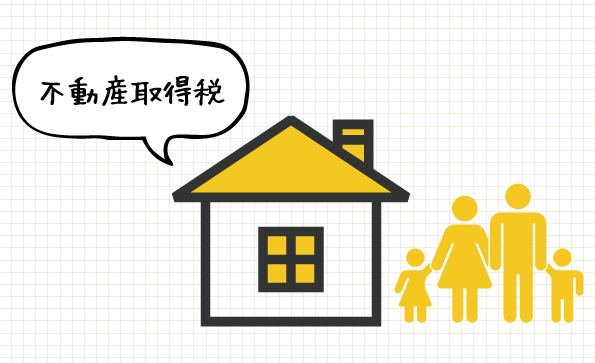

不動産の購入後、約3ヶ月〜半年後に必要な費用

- 不動産取得税

不動産取得した際に一度だけ支払う必要がある税金で、税務署から請求されます。送付される取得する不動産の広さや築年数、用途(賃貸なのか居住用なのか)に応じて金額が変わります。

不動産購入にかかる費用の算出例

では、実際にマンションを購入すると仮定して、計算を行ってみましょう。

※諸費用は概算になります。

場所/福岡市中央区薬院

用途/居住用

販売価格/3,000万円

融資金額/3,000万円

売買契約締結時

| 手付金(売買代金に含む) | 3,000,000円 |

| 収入印紙代 | 10,000円 |

| 小計(A) | 3,010,000円 |

残代金取引時

| 残代金 | 27,000,000円 |

| 固定資産税日割精算金 | 70,000円 |

| 管理費等日割精算金 | 20,000円 |

| 仲介手数料(消費税8%の場合) | 1,036,800円 |

| 銀行事務手数料 | 52,500円 |

| 銀行金銭消費貸借契約の収入印紙代 | 20,000円 |

| 銀行保証料 | 631,000円 |

| 登記費用 | 500,000円 |

| 火災保険料 | 100,000円 |

| 小計(B) | 28,799,300円 |

購入後

| 不動産取得税(C) | 150,000円 |

総支払額と、自己資金の算出

A・B・Cを合計し、総支払額は以下のようになります。

| A:売買契約締結時 | 3,010,000円 |

| B:残代金取引時 | 28,799,300円 |

| C:購入後 | 150,000円 |

| 合計 | 31,959,300円 |

ここから融資金額を差し引きます。

| 総支払金額 | 31,959,300円 |

| 融資金額 | ▲30,000,000円 |

| 自己投資金額 | 1,959,300円 |

これにより、自己資金として約196万円が必要だとわかりました。

まとめ:不動産の購入費用は、物件に求める条件次第

なるほど、物件を購入する際に支払う項目は、こんなにたくさんあるんですね。

たくさんありますが、不動産会社はきちんと把握していますので、不明点があればその都度相談していただければと思います。

費用の金額は、物件の部屋数や環境などの条件によって変わります。

物件に求める条件(優先順位)がわかればおのずと費用もはっきりしてきますので、物件に求める条件をしっかり決めて、資金をどのくらい用意できるのかを吟味していただきたいですね。

また物件に求める条件(優先順位)は「不動産・住宅購入の理想の物件の選び方」で解説していますので、ぜひ参考にしてください。