いえを買う 動画解説

【2021年最新】マンションは新築か中古どっちがいい?賢い選び方

このコラムの要点をサクッと解説

- ? ギモン

- 新築と中古、どちらの物件を選んだらいいんだろう?それぞれのメリット・デメリットが知りたい!

- A. コタエ

- 新築・中古、どちらの物件にもそれぞれの特徴があり、市況や時期によっても求めるものは変わる。予算に応じた「求める広さ」をどう捉えるかを考えながら、どちらが自分たちに合っているのかをじっくりと家族で検討してみよう!

![]()

2Line2は福岡市内で「不動産」に関するセミナーを開催中!

専門的な話を、もっとわかりやすく直接聞いてみたい!」という方向けにアットホームなセミナーを開催しています。ぜひお気軽にご参加ください。

購入するなら新築 or 中古?プロが動画で解説

こんにちは、2Line2スタッフです。

物件を購入する際に「新築」と「中古物件」どちらにするのかというのは、もっとも大きな悩みどころのひとつなのではないでしょうか。

そこで今回は、公認不動産コンサルティングマスターである井口さんに、新築と中古物件の「プロから見たメリット・デメリット」を解説していただきました。

「新築か中古物件か」、というのは、やっぱり難しい部分なんですね。

そうですね。どちらが良い悪いではないですから、双方のメリット・デメリットをきちんと把握しておく必要があると思います。

その上でご自分とご家族がどのような生活を送りたいのかを具体的に考えていくと、おのずとどちらがぴったりなのかがわかるのではないでしょうか。

まずは、それぞれのメリット・デメリットを解説していきましょう。

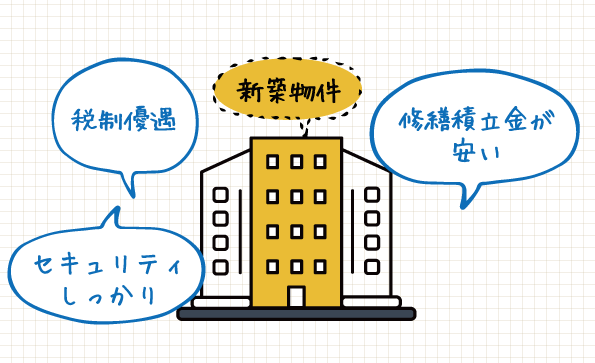

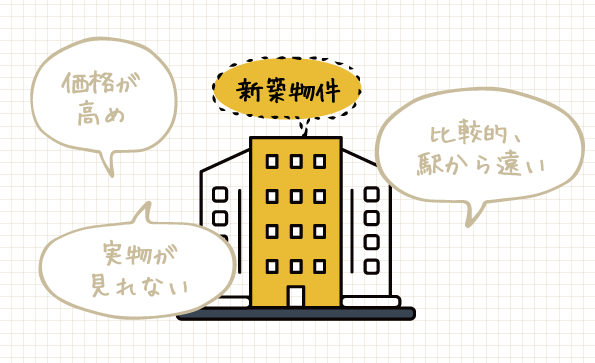

新築マンションのメリット・デメリット

メリット

- 最新設備が導入されており、設備によっては1年程度のメーカー保証がある

- 住宅ローン控除などの税制優遇がある(※本人の年収・業種などによる)

- TVモニタ付きインターフォンやオートロックなどが導入されていることが多く、セキュリティが高い傾向にある

- 駐車場の空きがある可能性が高く、車をすでに持っている場合に抽選に当たりやすい

- 当初は修繕積立金が割安に設定されている

デメリット

- 近年、建築資材費の高騰により新築価格が上昇傾向にあり、中古物件との価格に大きな差がある

- 建物の完成まで時間がかかるため、場合によっては完成までの住まいの確保が必要になる

- モデルルームを見て購入を判断するため、梁の大きさ・眺望・日当たり具合など、実際の様子が分かりにくい

- 比較的、駅から若干遠い場所にあることが多い

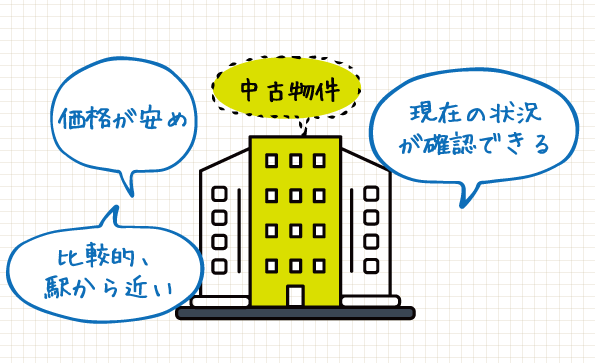

中古マンションのメリット・デメリット

メリット

- 実際の室内や眺望、日当たり具合を見て購入を判断できる

- 駅近の物件が多く、通勤・通学や買い物などにも便利

- 新築と比べて、価格が安い

- リフォームをして物件をアレンジをするという楽しみ方ができる

- 共用部(ゴミ置き場など)を確認することで住人のマナーが比較的わかりやすい

デメリット

- 購入後、リフォーム工事が必要な場合がある

- 一定の年数を超えると、登記費用や不動産取得税が新築物件よりも高くなる

- 売買仲介手数料がかかるため、新築物件よりも諸費用が多少割高になることがある

- エリアによっては駐車場の空きが少ない(もしくは、すでに埋まっている)

※まれに新築物件でも仲介手数料がかかる場合があります。

購入するなら新築か中古か?購入事例を比較

では、実際に例を使って比較してみましょう。

Kさんは結婚をひかえており、現在の住居からの引っ越しを考えています。

〈現在の住まい(賃貸物件)〉

職業:会社員

年収:800万円

家賃:10万円/月

広さ:2LDK

家族構成:本人(37歳)、配偶者(33歳)

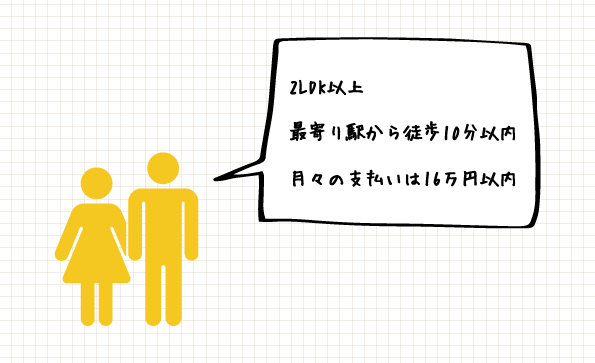

購入動機:年内に結婚を予定しており、不動産を購入して住み替えたい。〈希望条件〉

- 福岡市中央区内

- 2LDK以上

- 最寄り駅から徒歩10分以内

- 月々の支払いは、返済や管理費・固定資産税の総支払で16万円以内になることが望ましい

- 新築マンション or 中古マンションで悩んでいる

〈その他気になる点〉

- 中古マンションの場合、築年数が25年以内でないと住宅ローン控除(住宅借入金等特別控除)が利用できないと聞いたが、条件に合う物件があるか?

- 同じ予算の場合、中古マンション購入と新築購入を比較して月々の支払額の差がどれくらいになるのか?(諸費用もどのくらい違うのか知りたい)

- 老朽化した不動産の今後が心配

希望条件をもとに物件検索した結果、下記A・Bの2つに候補物件が絞られました。

候補Aの新築マンションの月々の支払い例はこのようになるんですね。

金額:4,500万円

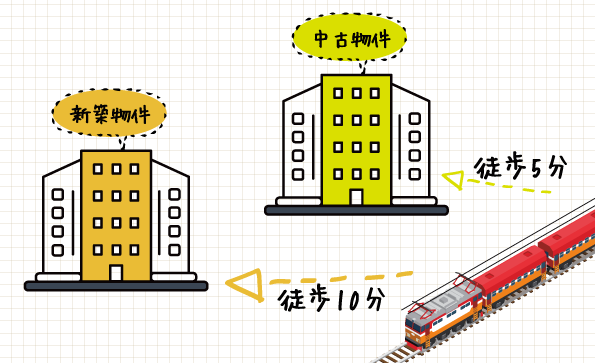

立地:福岡市中央区平尾、最寄り駅から10分

専有面積:65㎡

築年数:新築

間取り:1階部分、2LDK

管理費(月額):10,000円

固定資産税(年額):50,000円(月支払換算:約4,100円)

※固定資産税4年目からは年額15万円(年支払換算:約12,500円)

※当初3年間、建物の固定資産税額の軽減あり〈ローン返済〉

4,500万円・金利1%・借入期間35年

月々ローン支払:約127,000円

※別途住宅ローン控除(本物件の場合、10年間で最大400万円)あり〈支払項目〉

管理費:15,000円

固定資産税:4,100円

ローン返済:127,000円

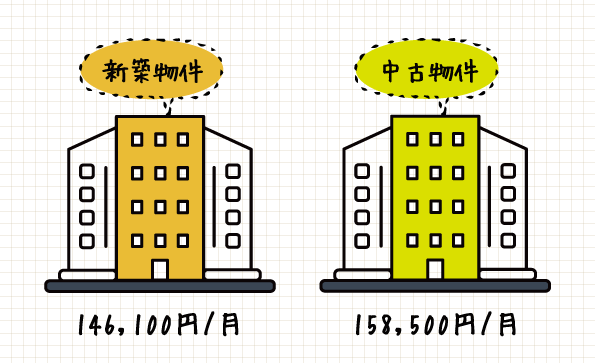

合計:146,100円

はい。月々の支払い合計額は146,100円ですね。

ただ注意したいのは、4年目以降は固定資産税が12,500円になるため、月々の合計額も154,500円に変更になる点ですね。

固定資産税が変わるんですね。

そうです。では次に、諸経費の内訳(概算)を見てみましょう。

候補A:新築マンションの諸経費の内訳(概算)を算出

登記費用:500,000円 ※建物保存登記含む

修繕積立基金:800,000円 ※新築購入時の初回のみにかかる費用

ローン関係費用:75,000円

管理費精算金:10,000円 ※日割り精算

固定資産税精算金:30,000円 ※日割り精算

売買契約書印紙:10,000円

火災保険料:150,000円 ※保険期間10年分を一括支払い

不動産取得税:なし ※税額軽減により

新築マンションを買った場合の諸経費の内訳は上記のようになりましたね。

候補Aの諸費用は1,575,000円だということがわかりました。

では続いて、候補Bを見てみましょう。

候補Bは中古マンションですね。

そうです。こちらも月々の支払いを見てみましょう。

金額:4,200万円

立地:福岡市中央区平尾、最寄り駅から徒歩5分

専有面積:80㎡

築年数:築23年

間取り:8階部分、3LDK

管理費(月額):25,000円

固定資産税(年額):204,000円(月支払換算:17,000円)〈ローン返済〉

4,200万円・金利1%・借入期間35年

月々ローン支払:118,500円

※別途住宅ローン控除(本物件の場合、10年間で最大200万円)あり〈支払項目〉

管理費:23,000円

固定資産税:17,000円

ローン返済:118,500円

合計:158,500円

以上の計算から、候補Bである中古マンションの月々の支払い合計金額は158,500円となることがわかりました。

さらにこちらも、諸経費の内訳(概算)を見てみましょう。

候補Bである中古マンションの諸経費の内訳(概算)は以下のようになりますね。

登記費用:400,000円

管理費精算金:15,000円 ※日割り精算

固定資産税精算金:50,000円 ※日割り精算

ローン関連費用:75,000円

売買契約書印紙代:10,000円

仲介手数料:1,425,600円 ※売買金額×3%+6万円(別途消費税)

火災保険料:200,000円 ※保険期間10年分を一括支払い

不動産取得税:なし ※税額軽減により

はい。合計した諸費用は、2,175,600円だということがわかりました。

こうやって計算してみましたが……そもそもKさんには物件への「優先順位」がありましたよね?

そうです! 費用が出揃ったら再度確認すべきなのが、購入希望条件の「優先順位」なんです。

Kさんは以下のような優先順位をつけて物件をさがしていましたね。

- 広さ

- 駅からの距離

- 月額支払い合計(予算上限を越えない範囲ならばOK。さらに税金控除があればなおよい)

- 築年数(築年数が少しでも新しい物件が良い)

はい。この優先順位と照らし合わせ、今回Kさんは、中古マンションである物件Bを選びました。

中古物件のほうが、広さ・近さなどから考えても自分に合っている、と考えたんですね。

そうです。家族構成からみた「広さ」を最優先とし、次に通いやすさなどから「駅からの近さ」をとったことで、新築物件ではなく、中古物件のほうが自分の家族には合っていると、Bさんは判断したのです。

優先順位を決めておけば、新築にするか中古物件にするかといった場合でも検討しやすいんですね!

まとめ:新築 or 中古?ライフスタイルに合わせた選択を

このように、新築物件・中古物件どちらにもメリットとデメリットがあり、それをどう捉えるかは暮らしていく家族の状況、さらに市況や購入する時期などによっても、物件に求めるものが変わります。

家族のライフスタイルと物件に求める優先順位を考えていくのが、「中古」「新築」を選択する際の決め手になるんですね。

はい。上記に挙げたメリット・デメリットを自分の家族に当てはめながら、じっくり検討してみることをおすすめします。