いえを買う 動画解説

【2021年最新】マンションか戸建てかで悩む!比較方法とは?

このコラムの要点をサクッと解説

- ? ギモン

- 一戸建てとマンション、どっちを選ぶべき?それぞれのメリット・デメリットが知りたい!

- A. コタエ

- ライフスタイル・価値観・資金面などは人それぞれ。一戸建て・マンションそれぞれの特徴を把握し、家族に合った物件を選ぼう!

![]()

2Line2は福岡市内で「不動産」に関するセミナーを開催中!

専門的な話を、もっとわかりやすく直接聞いてみたい!」という方向けにアットホームなセミナーを開催しています。ぜひお気軽にご参加ください。

購入するなら一戸建て or マンション?プロが動画で解説

こんにちは、2Line2スタッフです。

物件を購入する際に一戸建てにするかマンションにするかというのは、もっとも大きな悩みどころのひとつなのではないでしょうか。

そこで今回は、公認不動産コンサルティングマスターである井口さんに、一戸建てとマンションの「プロから見たメリット・デメリット」を解説していただきました。

マンションか一戸建てかというのは、難しいところなんですね。

そうですね。どちらが良い悪いではないですから、双方のメリット・デメリットをきちんと把握しておく必要があると思います。

その上でご自分とご家族がどのような生活を送りたいのかを具体的に考えていくと、おのずとどちらがぴったりなのかがわかるのではないでしょうか。

まずは、それぞれのメリット・デメリットを解説していきましょう。

一戸建てを購入する場合のメリット・デメリット

メリット

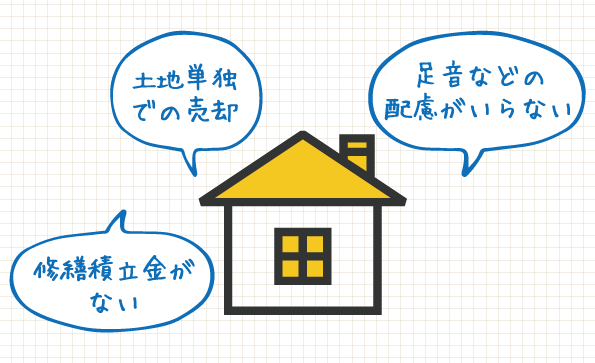

- 建物が老朽化した場合でも、建物を解体すると土地の単独での売買ができる

- 2世帯住宅への建替など、建物の利用変動が行いやすい

- マンションの支払い項目にある「修繕積立金」などがなく、比較的月々のランニングコストが少ない

- 下階や隣の物音を気にしなくていい

デメリット

- 屋上防水や塗装など、大規模な修繕工事が発生する際の修繕費用は全額が自己負担

- 庭木の剪定や玄関周りの清掃などを自分、もしくは家族でやる手間が発生する

- 同じ築年数の物件の場合、土地全体を取得するためマンションよりも高額になる可能性が高い

- 木造の場合が多く、マンションと比較して、耐用年数が短い

マンションを購入する場合のメリット・デメリット

メリット

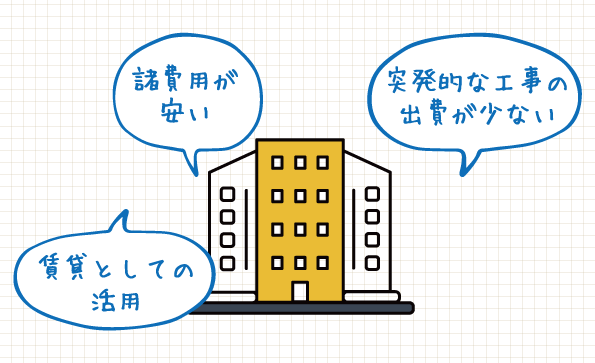

- 将来の大規模修繕に備え、各区分所有者全員で修繕積立金を貯めているので、突発的な工事に伴う高額な一時金が発生しにくい

- 賃貸需要は戸建よりもマンションの方が比較的高いため、賃貸による有効活用がしやすい

- 戸建よりも土地持ち分が少ないため、登記費用や不動産取得税が安く、諸費用全体も抑えることができる

- 管理人がいることで住まい中に困った際の相談ができることや、セキュリティが一般的に戸建より高い

デメリット

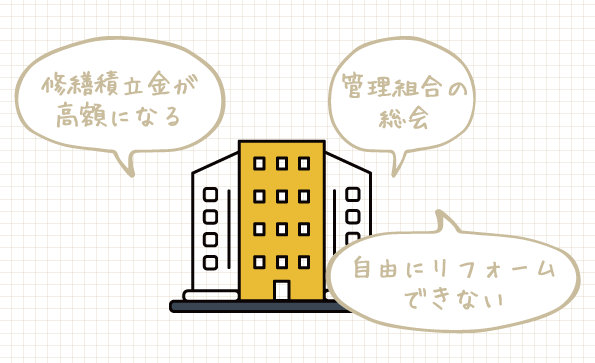

- 年に1度、管理組合の総会があり、年によっては理事などに就任する必要がある

- マンションによってはリフォームやスケルトン工事(水回りや間取りの大幅な変更)ができる範囲が制限される

- 築年数が経過すると、修繕積立金が高額になる可能性が高い

- インターネットプロバイダがあらかじめ指定されており、自分で選択することができない場合がある

一戸建てかマンションか?購入事例を比較

では、実際に例を使って比較してみましょう。

Yさんには最近、ふたり目のお子さんである長女が生まれました。そのため現在の住まいが手狭になることを考え、今よりも広い物件への引っ越しを検討していました。

〈現在の住まい〉

職業:会社員

賃貸条件:2LDK、家賃は8万円

年収:500万円

家族構成:本人(35歳)、配偶者(30歳)、長男(6歳)、長女(0歳)

購入動機:長女の誕生に伴い、家が狭くなってきたので引越しを検討したい。〈希望条件〉

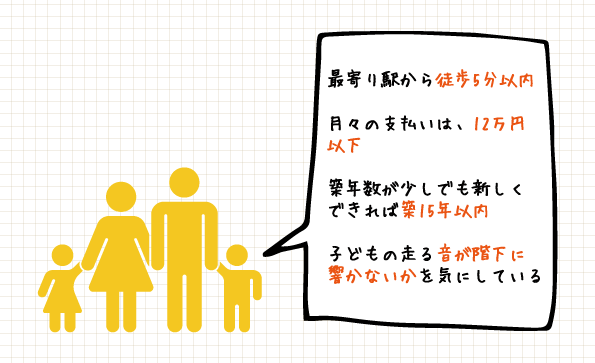

- 4LDK以上

- 最寄り駅から徒歩5分以内

- 月々の支払いは、12万円以下にしたい

- 築年数が少しでも新しい方が良い(できれば築15年以内)

- 戸建かマンションかは検討中

〈その他気になる点〉

子供の走る音が下階に響かないか心配…

(以前、賃貸マンションで下階からのクレームがあった)

Yさんは上記のように希望条件を整理し、物件を検索。

そこで、中古マンション(A)、中古戸建(B)の2つを、候補物件として絞りました。

候補A:マンション(中古)

候補Aは、中古マンションです。

物件の築年数や金額などは以下の通りです。

金額:3,280万円

立地:福岡市中央区、最寄り駅から徒歩5分

建物(専有)面積:90㎡

築年数:築12年

間取り:4LDK(3階部分)

管理費(月額):月額15,000円

駐車料(月額):8,000円

固定資産税(年額):120,000円(月支払換算10,000円)〈ローン返済〉

3,000万円・金利1%・借入期間35年

月々ローン支払:約84,700円〈支払項目〉

管理費:15,000円

駐車料:8,000円

固定資産税:10,000円

ローン返済:84,700円

合計:117,700円

これらのことから、候補Aである中古マンションの月々の支払い合計額は、117,700円になるということがわりました。

候補B:一戸建て(中古)

次に、中古の一戸建てである物件Bを見ていってみましょう。

金額:3,580万円

立地:福岡市南区、最寄り駅から徒歩15分

建物面積:100㎡

土地面積:180㎡

築年数:築20年

間取り:4LDK

固定資産税(年額):180,000円(月支払換算15,000円)〈ローン返済〉

3,580万円・金利1%・借入期間35年

月々ローン支払:101,100円〈支払項目〉

固定資産税:15,000円

ローン返済:101,100円

合計:116,100円

以上の計算から、候補Bである中古の戸建物件の月々の支払い合計金額は116,100円となることがわかりました。

購入時の比較には、希望条件を整理しよう

物件AとB、いずれも月々総支払額やローン返済期間は、ほぼ同じになりますね!

そうですね。だからこそ必要になってくるのが、他の記事でもお伝えしている「物件への条件(優先順位)」です。

- 室内の広さ

- 子供の走る音が下階に響かないか

- 最寄り駅からの距離

- 築年数

Yさんが購入希望条件につけた優先順位は、上のようになります。

優先順位をもとに物件を吟味した結果、Yさんは中古の戸建物件であるBを選択したということですね。

はい。若干築年数が古く、駅から若干遠いという点はありますが、「室内の広さ」、「子どもが走っても問題がないか」を重視したんですね。

まとめ:一戸建 or マンション。ライフスタイル・予算に合わせて選ぼう

戸建は自由度が高いかわりに、自身や家族の作業負担が大きくなる傾向もあると考えられますね。

その一方、マンションは前もってルールが決まっている部分が多く、楽な部分がある反面、それを不自由だと感じる人もいるかもしれませんね。

Yさんはこれらのことに加え、家族のライフスタイル、これから必要になるスペース、そして支払いに必要な金額などから総合的に判断し、中古の戸建物件を選択しました。

価値観は人それぞれですし、その家族が求めている「理想の住まい」もそれぞれに異なるため、一戸建てとマンションのどちらがいいとは一概に言い切れません。

ご家族でしっかりと、皆さんの希望や未来像を話し合うことが大切なんですね。

そうですね。マンション・一戸建て、それぞれの特性をしっかり把握した上で、家族のライフスタイル、または資金計画などを鑑みた選択を行うのが、良い物件へ出会うためのポイントと言えますね。